開業する前に支払ったものは全部経費に!?開業費とは?

友人が起業することになり、一緒にお祝いの食事をしたのですが、会計時に友人はお店の人に領収書の発行をお願いしていました。後で理由を尋ねると・・・

「開業までの費用、領収書をもらっておけば、全部経費にできるんだよね!?」との回答。

確かに、開業前に支払った費用は、ほぼ「開業費」として処理できます。が、

プライベートで支払った分(つまり、個人の生活費や友達との食事代など)は、事業と関係がないので、

領収書をもらったとしても費用にはならないのです。

個人のお金≠事業のお金

を区別しましょう。

個人用の支出か事業用の支出かどちらかわからなくなってしまった時は

この支払いは未来の売上げにつながるかどうか?

を考えてみて下さいね。

売上げにつながる支払いであれば、事業のための支払い、と考えて大丈夫です!

開業費とは?

個人事業主の開業費とは”開業日までの開業準備にかかった費用”のことを言います。

開業にかかる費用は業種にもよりますが、共通するもので考えられるものとして以下ようなものが考えられます。

- PCの購入

- 専門書の購入やセミナー講習代

- 備品の購入

- 名刺やHPの作成

- 仕入

- 打ち合わせのための飲食代や手土産代

- オフィス代

- 交通費

これらの支出は全部、事業のために支払ったものなので、事業の費用となります。

しかし、全部が開業した年の確定申告で費用になるか?と聞かれたら、答えはNOです。

理由はすべての費用が会計上「開業費」として処理されるわけではないからです。

開業費にならない費用とは?

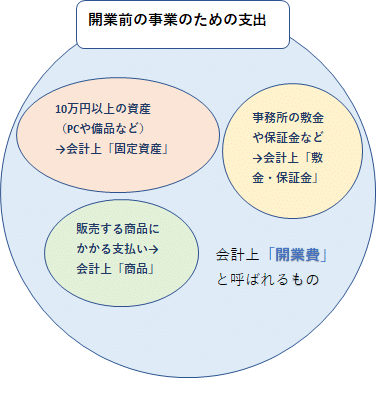

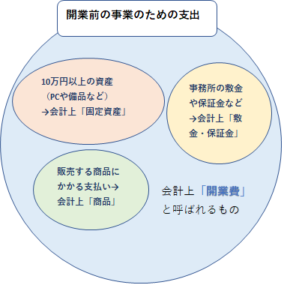

開業前に事業のために支出したもので、開業費になるものとならないもの、図にまとめました。

事業のために支出した費用が費用の内容ごとにグループわけされる、というイメージですね。

固定資産や商品、敷金、礼金等、これは会計上「開業費」にならないものです。

会計上は「備品」「商品」「敷金」等で個別に処理します。

つまり、会計上「開業費」に該当する費用は、

事業のために支出した費用から、「開業費」に該当しない費用を除いたものすべて、

ということになります。

開業費の会計処理方法

開業費に該当した費用は全額、開業した年の費用として、確定申告できます。

少しだけ会計的なお話をすると、

開業費は繰延資産という資産に該当します。繰延資産を費用化するための会計処理方法は2つ。

- 60ヶ月の均等償却

- 任意償却(毎年の償却金額や償却期間を自由に決められる方法)

この「任意償却」という考えに基づいて、

開業費を全額、開業した年の費用として、確定申告できる!と考えます。

開業した年というのは、出費がかさみ、また売上げも少ない個人事業主さんも多いと思います。

そのような場合は、1年目では開業費は費用としないで、将来売上げが大きくなり、利益が出たときに費用として使う形もできます。

開業日からどれぐらい前までの準備費用を開業費と出来るか?

法人の場合は、法人の登記等終了した法人設立後から、という起点が定められてるのですが、個人事業主の場合は、特に定められていないのです。

つまり、1年前から開業にむけて準備をはじめているのであれば、開業までの一年間の支払いを開業費として処理出来ます。

いつからの支払いを開業費として考えるか、は常識の範囲内の時点から、ということになりますね。

領収書やレシートをしっかりと保存をしておきましょう!

[kanren postid=”455″]